Определение на Journal

Междувременно всяко събитие ще включва обозначение, което официално е обозначено като счетоводен запис или счетоводен запис . Това вписване винаги означава промяна по отношение на активите на компанията и в резултат на това ще означава специфично движение в нейните сметки.

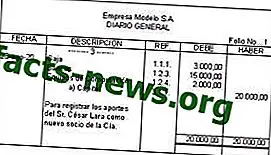

В така наречената система за двойно въвеждане, която е типът запис, който най-често се използва за тази книга, всеки запис ще се състои от две записи, от едната страна дебита, а от другата кредита. Трябва да се отбележи, че двете извършват противоположни движения и следователно ще повлияят на пасива или актива.

Следвайки тази система обаче е невъзможно да запишете нещо в дебита, а не в кредита, винаги трябва да записвате промените, които един или друг генерира в контрагента си, за да гарантирате счетоводния баланс на въпросната компания.

Никога не може да има дебит и кредит на място с различни суми. Винаги при запис сумите, записани в дебита, и сумите, записани в кредита, трябва да са еднакви.

Защото ако не бъдат записани по подходящ начин, ще се генерират прекъсвания, които очевидно по-късно ще ги накарат да не дават правилно сметките.

С пример ще го видим по-ясно, ако е закупена стока, сметката за таксуване ще се намеси на мястото на дълговете за покупката на тази стока, а също и платежната сметка в кредита, защото ще създаде задължение за изплащане на добре, че беше купено.

Сред честите икономически събития, установени в тази книга, са: покупка, плащане, събиране, продажба, провизия, доход или разход, между другото.

Трябва да се отбележи, че счетоводството на дадена компания ще позволи на собствените и на другите да знаят със сигурност платежоспособността и икономическия капацитет, с който разполага. Ето защо е жизненоважно всяка финансова и икономическа стъпка да се записва последователно.